Мнения

Вернуться в раздел

Что нам финтек, что мы финтеку

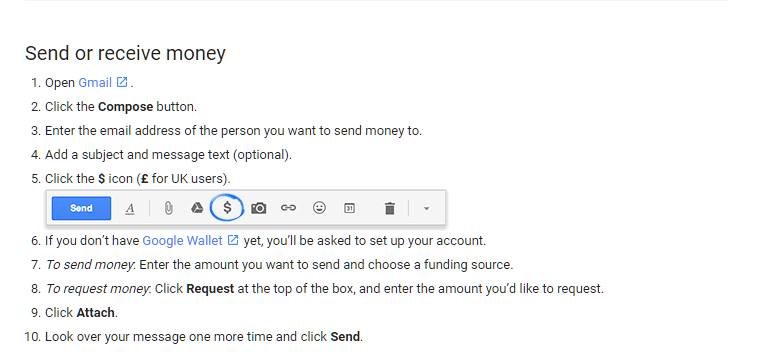

18 мая пользователи сервиса Google Mail, также известного как GMail, получили уведомление в привычном формате «Узнать больше» о том, что теперь они смогут отправлять друг другу деньги прямо с обычным письмом электронной почты. Технология реализована на основе сервиса Google Wallet и необычайно проста для конечного пользователя: между привычных кнопок «прикрепить файл», «вставить ссылку», «вставить фото» или «скачать на Google Диск» просто появился значок $ (в России, вероятно, будет Ᵽ)

Поскольку среди сведущих профессионалов существует уверенность, что другая большая компания, а именно – Facebook, предпринимает активные усилия для того, чтобы интегрировать прямо на своей платформе абсолютно всё то, что люди хотя бы иногда делают в интернете, стоит ожидать в ближайшем будущем появления аналогичной кнопки и в Фейсбуке.

Это сулит всем нам безусловно прекрасное и лёгкое будущее в отношении платежей другу другу, а вероятно, также и мобильному оператору, который нас обслуживает и другим ежемесячным или нерегулярным получателям наших кровных, но вот кому оно точно ничего не сулит, так это традиционным банкам и контролирующим органам.

Между тем, наше родное государство и наши родные банки хотели бы контролировать всё. Иначе зачем бы им непрерывно ужесточать требования к нам, как к клиентам банков, особенно в части происхождения наших средств, которых, увы, в текущей экономической ситуации никак не становится больше. Как пишет pravo.ru, специалисты считают, что новые требования дают зелёный свет самоуправству банковских служащих, поскольку «никакие конкретные критерии (например, сумма операции), которыми банкам следует руководствоваться при проверке источника клиентских денег, ни в законе, ни в положении ЦБ не прописаны».

В общем, мы у нас нам и себе продолжают усложнять жизнт, а ведь глобальные компании ведут себя на мировом рынке совсем иначе, так же как и сотни, тысячи и уже десятки тысяч новых проектов в сфере финансов. Они продолжают упрощать доступ к самым быстрым, защищённым и высокотехнологичным способам заплатить или получить платёж, снижают комиссии, повышают доступность своих сервисов.

Давайте разберёмся, в чём суть бума инвестиций в новые проекты в финансовой сфере, условно называемые «финансовыми технологиями» или fintech-ом.

Во-первых это «уберизирующие проекты». Суть революции, которую произвёл в старинном таксомоторном бизнесе Uber, сводится к тому, что из классической цепочки: водитель – таксопарк – такси – пассажир был устранён таксопарк. Роль таксопарка, в основном, заменило приложение, которое позволяет водителю и пассажиру найти друг друга и помочь друг другу, а функции таксопарка были возложены на самого водителя: контроль состояния транспортного средства, горючее, обслуживание и т. п. Прогресс для конечного потребителя оказался фантастическим: за последние 5 лет стоимость проезда по Москве снизилась примерно втрое, при том, что рубль дешевел, а бензин и автомобили дорожали. Спасибо Uber, Yandex.Такси и всем остальным.

Но, несмотря на то, что термин «уберизация» ещё только входит в широкий оборот, признаки той самой уберизации можно найти и в истории популярного магазина музыки iTunes компании Apple, которая в своё время также ловко устранила из цепочки: музыкант – компания звукозаписи – пластинка (диск) – слушатель фактически целых два звена: звукозаписывающих гигантов, обиравших музыкантов и собственно диски, то есть носители, заменив их веб-сервисом и интернет-подключением. Впрочем, справедливости ради, если бы не iTunes, старые гиганты вроде EMI или Universal Music, вероятно, вообще не выжили бы на фоне Napster, eMule, бит-торрент-трекеров и других популярных приложений и сервисов для обмена файлами. iTunes снизил их рентабельность, но на самом деле сохранил или, как минимум, продлил им жизнь.

Финансовая сфера попала под воздействие «уберизирующих факторов» ещё раньше музыки. Первый сервис peer-to-peer кредитования, который добился сколь-нибудь значительных успехов – это британский проект со странным для русского уха названием Zopa. Он возник ещё в 2005 году, но стал по настоящему популярным и массовым только после 2010-го, то есть одновременно с глубоким проникновением интернета и мобильных платформ. В основе успеха Zopa – оригинальный алгоритм разбиения средств займодателей на фракции, которые в итоге снижают риски пострадать от недобросовестных заёмщиков. И, конечно, как и в случае с Uber, потребитель в выигрыше: ставки для займодателей выше банковских депозитов, а для заёмщиков – ниже банковских кредитов. В Великобритании Zopa добилась того, что законодатели обеспечили регулирующую базу для подобного бизнеса, он стал вполне респектабельным. От нашего правительства подобного ожидать трудно: наши банки не стремятся к росту конкуренции, но не стремятся и снижать свои издержки и риски, так что время от времени их приходится «немного спасать», ссуживая почти бесплатные деньги от ЦБ и даже Минфина.

Вторая важная тенденция это «кросс-платформеность». Тот же ранее упомянутый Google Wallet работает при наличии инфраструктуры Android Pay в магазине для расчётов с телефона или планшета. Данные привязанных к «бумажнику» дебетовых или кредитных карт, либо систем онлайн платежей вроде PayPal защищены всей мощью облачной инфраструктуры компании, являющейся для пользователей системы как бы «скрытым интерфейсом». И тут мы тоже радикально позади планеты всей, если говорить о наших ведущих банках. Платёж физического лица из Сбербанка на ВТБ24 может идти неделю, и может не дойти никогда, если специальным определённым образом не заполнены некоторые поля длинной платёжной формы. В выигрывающих глобальную конкуренцию системах никаких длинных форм нет, пользователи идентифицируются без ручного ввода 15-значных расчётных счетов, кнопки предельно однозначны, скорость транзакций составляет секунды.

Третий тренд это децентрализация. Помните, гнусный Запад грозил нам, что отключит нас от системы межбансковских платежей SWIFT? Бизнесу было страшно, потому что мы могли бы при таком раскаладе вернуться на 30 лет назад, когда обычный платёж юридического лица из одной страны в другую мог занимать недели и месяцы. SWIFT до недавнего времени считался самой прогрессивной системой: там платежи между банками-участниками проходят по защищённым каналам в течение нескольких минут. SWIFT является по сути кооперативной собственностью, она принадлежит участникам, но при этом её «железная» структура всё равно организована по иерархической схеме, то есть управляется из единого центра. В случае, если связь с центром нарушена в результате аварии, отключения или хакерской атаки, платежи не пройдут.

Совсем другое дело нашумевший bitcoin. Как кратко и ёмко написано на bitcoin.org/ru: «Используя P2P технологию, Биткойн функционирует без какого-либо контролирующего органа или центрального банка; обработка транзакций и эмиссия осуществляются коллективно участниками сети. Биткойн имеет открытый исходный код; его архитектура известна всему миру, никто не владеет и не контролирует Биткойн, но все могут стать участниками сети. Благодаря своим уникальным свойствам, Биткойн открывает новые горизонты возможностей, которые не предоставляла до этого ни одна платежная система». Самое главное – в основе биткоин лежит технология blockchain (дословно блокирующей цепи), которая обеспечивает 100 % достоверность данных о любой трансакции между любыми участниками системы, независимо от их онлайн или оффлайн статуса. Это в отличие от иерархической структуры с единым центром – распределённая система. Что бы ни случилось с любым из участников системы, в любой момент времени платежи будут регистрироваться и осуществляться. И данные платежей не могут быть подвергнуты манипуляции или обработке, поскольку их фрагменты дублируются на многих компьютерах участников сети, то есть они полностью исключают возможность обмана, подделки или злоупотреблений. И это, пожалуй, может произвести революцию не только в платёжных системах.

Это может уничтожить целые отрасли, такие как нотариат, клиринговые палаты, биржи и так далее, и тому подобное. Сколько усилий у рядового гражданина уходит на то, чтобы избежать мошенничества при приобретении автомобиля, доли в бизнесе или загородного дома? А теперь на секундочку представьте себе, что достоверные данные о любых транзакциях с этим имуществом со 100% достоверностью доступны любому гражданину? Можете себе представить? Конечно, это не означает, что ваши персональные данные попадут в открытый доступ.

Вот здесь можно в реальном времени наблюдать расчеты в биткоинах: https://blockchain.info/ru/.

Представьте себе на секундочку, что блокчейн-технология внедрена в системы самоуправления, хотя бы на уровне муниципальных образований. Блокчейн однозначно идентифицирует участника системы. Никто не может проголосовать за мэра или президента вместо вас. Никто не может проигнорировать результаты выборов, признав их состоявшимися или не состоявшимися: вся информация открыта и доступна в реальном времени. Манипуляции или обман технически невозможны. Готов спорить, многие государства уже ведут работу по внедрению блокчейн-технологий в те или иные сферы жизни, и скоро мы прочитаем об этом в новостях.

Не знаю, как вы, а я склоняюсь к тому, что технологии, будь то финансовый сектор или любой другой, которые уменьшают возможность зарабатывать нечестно или не совсем честно, идёт ли речь о деньгах, власти или влиянии – неважно, в конечном итоге, сделают каждого из нас более счастливым. Это и есть материальное воплощении справедливости в каком-то смысле, разве нет?

А вы как думаете?

Вы подписаны на новые комментарии к статье. Управлять подписками вы можете в личном кабинете.

Подпишитесь на новые комментарии к статье. Для этого нажмите на кнопку “Подписаться”. Управлять подписками вы можете в личном кабинете.

Комментарии